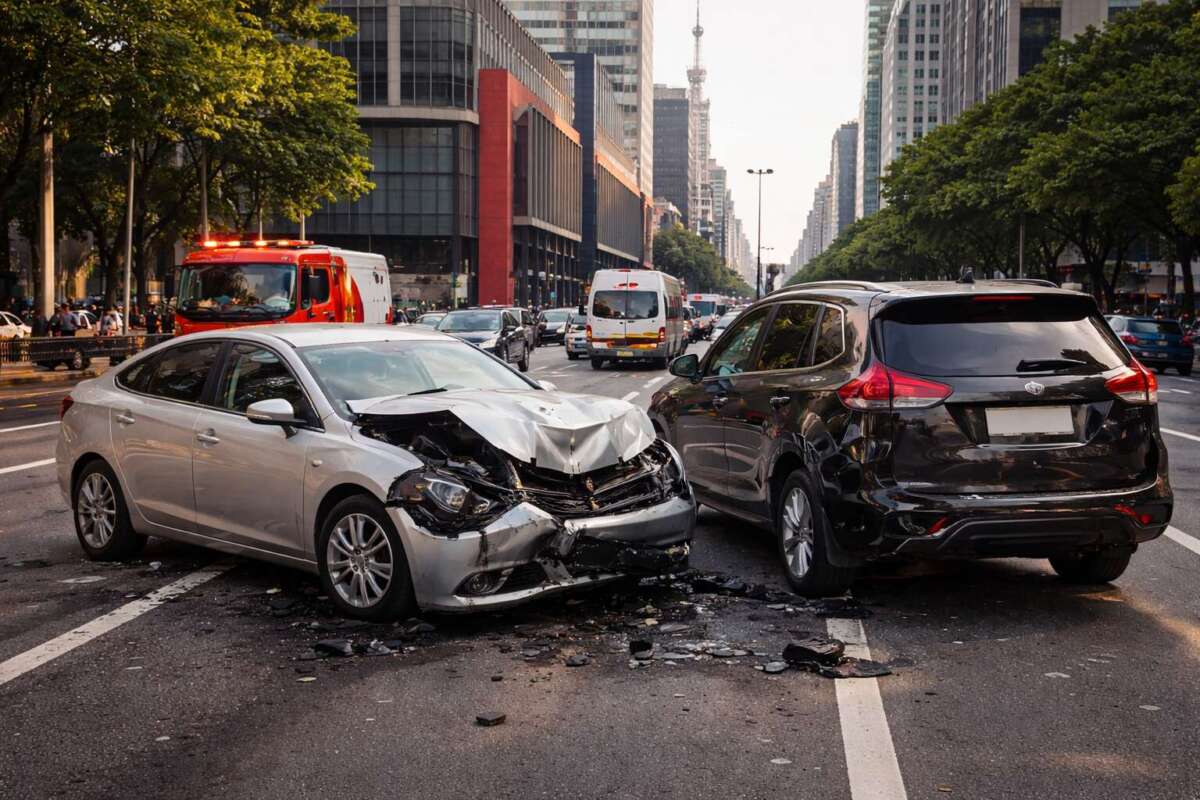

Seguro cobre acidente quando outra pessoa está dirigindo?

Seguro cobre acidente quando outra pessoa está dirigindo?

Seguro cobre acidente quando outra pessoa está dirigindo?

3 carros lançados em junho com o melhor seguro auto em 2026:…

Seguro Auto do Fiat Titano 2026: Quanto Custa, Como Funciona e Como…

Seguro de Automóvel 2026 Vale a Pena Ter? Guia Completo para Proteger…

Conheça os 5 principais lançamentos de carros da semana em 2026. Veja…

Conheça o Hyundai i20 2027, novo lançamento da Hyundai no Brasil. Confira…

Descubra os 10 carros híbridos mais vendidos no Brasil em 2026. Compare…

Seguro de Carro em 2026: O Que Faz o Preço Subir? Guia…

Seguro Auto do Kia Tasman 2026: Guia Completo para Proteger sua Picape…

Seguro de Automóvel para 2026: Quanto Custa um Seguro? Introdução O seguro…

Seguro Auto Dakota 2026: Guia Completo Para Escolher a Melhor Proteção Veicular…

Seguro de Carro Barato em 2026: Como Encontrar o Melhor Preço Contratar…

Mercedes-Benz C200: Seguro auto, Sofisticação, Tecnologia e Performance Introdução A Mercedes-Benz C200…

Seguro Auto Volvo XC40: Guia Completo, Preços, Coberturas e Vantagens Introdução O…

Seguro Auto BMW 320i: Guia Completo, Comparativos, Ficha Técnica e Tudo o…

Seguro Auto Jeep Commander Overland 2026: Guia Completo, Preços, Coberturas e Comparativo…

Seguro Auto para Toyota SW4 Diamond: Guia Completo 2026 Índice de Conteúdo…

Seguro Auto Audi Q3: Guia Completo Índice de Conteúdo Introdução ao seguro…

Seguro do BMW X1 2026: Ficha Técnica, Preço do Seguro e Tudo…

Seguro dos Carros de Luxo 2026: Os Mais Vendidos + Guia Completo…

Seguro de Automóvel 2026: O Que Avaliar Antes de Contratar Índice de…

Escolher carros menos roubados em 2026 pode fazer a diferença entre pagar…

Índice de Conteúdo Introdução Contratar um seguro de automóvel é uma das…

Seguro de Carro: Como Funciona e O Que Cobre (Guia Completo) Entenda…

BYD Dolphin Mini 2026: O Primeiro Elétrico a Liderar Vendas no Varejo…

Seguro de Carros em 2026: mitos e verdades que todo motorista deveria…

Índice do conteúdo O seguro de automóvel é um dos instrumentos mais…

Entenda como funciona o seguro auto digital em 2026, quais são suas…

Veja aqui Tendências do Mercado Seguro Auto 2026 As Tendências do mercado…

Seguro Auto 2026: previsões de preços, tendências do mercado, coberturas e como…